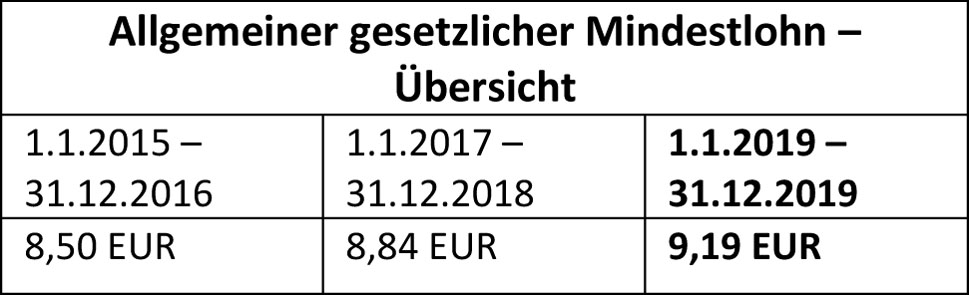

Der gesetzliche Mindestlohn beträgt seit dem 1. Januar 2017 8,84 EUR pro Stunde. Laut Mindestlohngesetz wird der gesetzliche Mindestlohn alle zwei Jahre neu festgelegt. Im Juni 2018 hat die Bundesregierung auf Vorschlag der Mindestlohn-Kommission beschlossen, den gesetzlichen Mindestlohn in zwei Schritten zu erhöhen. Seit dem 1. Januar 2019 beträgt er 9,19 EUR und steigt zum 1. Januar 2020 auf 9,35 EUR brutto je tatsächlich geleisteter Arbeitsstunde.

Für wen gilt der allgemeine Mindestlohn nicht?

Mehrere Branchen-Mindestlöhne steigen im Jahr 2019

Neben dem gesetzlichen Mindestlohn gibt es etliche Branchen-Mindestlöhne. Diese werden von Gewerkschaften und Arbeitgebern in einem Tarifvertrag ausgehandelt und von der Politik für allgemein verbindlich erklärt. Branchen-Mindestlöhne gelten für alle Betriebe der Branche – auch für die, die nicht tarifgebunden sind. Der Deutsche Gewerkschaftsbund hat eine Übersicht über alle aktuellen Branchen-Mindestlöhne erstellt. Sie finden diese unter folgendem Shortlink: https://goo.gl/vgHnt3

Quellen: BMAS

Fall 1

Der 2. Senat des Finanzgerichts (FG) Hamburg hatte über den Vorsteuerabzug für die Anschaffung eines Lamborghini Aventador (Bruttokaufpreis 298.475 EUR) durch ein Reinigungsunternehmen zu befinden. Das Fahrzeug wurde vollständig dem unternehmerischen Bereich zugeordnet, die Privatnutzung des Gesellschafter-Geschäftsführers nach der 1%-Methode versteuert. Die Gesellschaft erzielte in den Streitjahren ein Betriebsergebnis von rund 90.000 EUR bzw. rund 100.000 EUR. Die Klägerin berief sich darauf, dass der Lamborghini zwar ein teures, gleichwohl serienmäßig hergestelltes Fahrzeug sei. Dem Geschäftsführer sei es in der Vergangenheit immer wieder gelungen, über seine Sportwagenkontakte neue Kunden zu gewinnen. Überdies sei die Nutzung des Fahrzeugs lohnversteuert worden, sodass lediglich der Differenzbetrag von unter 1.000 EUR zwischen monatlicher Afa und Lohnsteuer in Rede stehe. Jedenfalls müsse ein Vorsteuerbetrag für ein angemessenes Fahrzeug, beispielsweise einen Mercedes Benz der S-Klasse, berücksichtigt werden.

Das Gericht hat jeglichen Vorsteuerabzug unter Hinweis auf § 15 Abs. 1a Satz 1 UStG i. V. m. § 4 Abs. 5 Satz 1 Nr. 4 EStG verneint, weil es sich bei den Aufwendungen um unangemessenen Repräsentationsaufwand handele. Der Lamborghini Aventador sei seinem Erscheinungsbild nach der Prototyp eines Sportwagens, der trotz serienmäßiger Herstellung im Straßenbild Aufsehen errege, der sportlichen Betätigung diene und geeignet sei, ein Affek-tionsinteresse des Halters auszulösen und typisierend den privaten Interessen des Gesellschafter-Geschäftsführers zu dienen. Eine „Saldierung“ der Afa-Beträge mit der Lohnsteuer des Geschäftsführers hat das Gericht ebenfalls abgelehnt, dem Abzugsverbot unterliege auch solcher unangemessener Repräsentationsaufwand, den ein Steuerpflichtiger über seinen Arbeitnehmer im betrieblichen Interesse mache.

Urteil vom 11. Oktober 2018 (2 K 116/18), rechtskräftig.

Fall 2

Im Fall des 3. Senats des FG Hamburg ging es um die Vorsteuer für die Anschaffung eines Ferrari California (Bruttokaufpreis 182.900 EUR). Hier verneinte der Senat unangemessenen Repräsentationsaufwand i. S. von § 4 Abs. 5 Satz 1 Nr. 7 EStG. Auch wenn bei dem Erwerb eines Luxussportwagens von einem privaten Affektionsinteresse auszugehen sei und die Gesellschaft im Streitjahr und den Folgejahren nur Verluste bzw. später geringe Gewinne erwirtschaftet habe, sei der Aufwand nicht unangemessen. Die Klägerin, eine GmbH, befasste sich mit der Projektentwicklung zur Energieerzeugung von regenerativen Quellen. Der Geschäftsführer, der den Ferrari nutzte, hatte sich darauf berufen, das Fahrzeug bei „Netzwerktreffen“ einzusetzen, um Kooperationspartner zu akquirieren, dies im Ergebnis allerdings ohne Erfolg. Zudem sei das Fahrzeug für Besuche potentieller Investoren benötigt worden. Demgegenüber seien für Besuche bei Landwirten, mit denen über Pacht- und Kaufverträge verhandelt worden sei, ein ebenfalls im Betriebsvermögen befindlicher VW Tiguan genutzt worden. Das Gericht war im Ergebnis davon überzeugt, dass die Anschaffung des Ferrari zur Eröffnung substantieller Geschäftschancen geführt habe.

Urteil vom 27. September 2018 (3 K 96/17), rechtskräftig.

Quelle: FG Hamburg

Der 14. Zivilsenat des Oberlandesgerichts Stuttgart hat mit Berufungsurteil 14 U 44/18 in einem Schadensersatzprozess wegen einer unzutreffenden Angabe zur Größe einer Eigentumswohnung die Entscheidung des Landgerichts Stuttgart (3 O 140/17) im Wesentlichen bestätigt und den Wohnungskäufern Schadensersatz in Höhe von rund 18.000 EUR zugesprochen.

Die Eigentumswohnung wurde vom beklagten Sohn des Eigentümers auf einem Onlineportal zunächst mit 98 qm angegeben. Noch vor dem Kaufvertragsabschluss korrigierte der Beklagte und Berufungskläger die Wohnungsgröße auf „ca. 89 qm“. Die tatsächlich nur 78,2 qm große Wohnung wurde zu einem Kaufpreis von 250.000 EUR im Mai 2015 an die Kläger verkauft. Die Kaufvertragsparteien streiten über die Bedeutung der falschen Größenangabe für die Kaufentscheidung und eine mögliche Schadensersatzpflicht des Sohnes des Verkäufers.

Nach den Ausführungen des Berufungssenats widerspricht die unzutreffende Beschreibung einer Eigenschaft des Kaufgegenstandes dem Rücksichtnahmegebot und kann daher Schadensersatzpflichten wegen Verschuldens bei Vertragsschluss auslösen. Wer ohne konkrete Anhaltspunkte Angaben über die Wohnungsgröße ins Blaue hinein macht und seine Ungewissheit darüber nicht offenbart, handelt schuldhaft und beeinflusst dadurch das Kaufverhalten. Dabei habe der Beklagte hier auch das besondere persönliche Vertrauen der Kläger in Anspruch genommen, da er sich bis zum Notartermin als Verkäufer und Eigentümer der Wohnung gerierte, obwohl diese seinem Vater gehörte. Der Beklagte trat gegenüber den Klägern in einer Art und Weise auf, sodass diese ihn bis zum Notartermin für den Verkäufer und Eigentümer halten mussten. Die Kläger durften davon ausgehen, dass der Beklagte, der die Wohnung selbst saniert hatte, fundierte Angaben zu deren Größe tätigen konnte.

Die Kläger könnten daher den sogenannten Vertrauensschaden verlangen, d. h. den Betrag, um den sie die Wohnung zu teuer erworben haben. Bei der Herabsetzung des Kaufpreises ist nach den Darlegungen des Senats die Zirkaangabe („ca. 89 qm“) des Berufungsklägers zu berücksichtigen. Nur beim Überschreiten eines bestimmten, von der Zirkaangabe abgedeckten Rahmens komme ein Ersatzanspruch der Käufer in Betracht. Zu der Frage, wie hoch eine aufgrund der Zirkaangabe erlaubte Abweichung von der tatsächlichen Größe sein dürfe, könne die BGH-Rechtsprechung zur Wohnraummiete allerdings nicht herangezogen werden. Vielmehr sei beim hier vorliegenden Sachverhalt eine bis zu fünf prozentige Abweichung von der Größenangabe des Verkäufers noch zulässig. Da die tatsächliche Abweichung hier jedoch bei rund 12 % läge, sei jedenfalls ein Schadensersatz für die von 89 qm abzüglich 5 % = 84,55 qm abweichende Differenz zur tatsächlichen Wohnungsgröße in Höhe von noch 6,35 qm, multipliziert mit dem Quadratmeterpreis, zu leisten.

Quelle: OLG Stuttgart

Der Pflegemindestlohn ist zum Januar 2019 gestiegen – auf 11,05 EUR im Westen und 10,55 EUR im Osten. Anfang 2020 wird er nochmals erhöht. Von diesem Mindestlohn, der über dem gesetzlichen Mindestlohn liegt, profitieren vor allem Pflegehilfskräfte. Der über dem gesetzlichen Mindestlohn liegende Pflege-Mindestlohn unterstreicht die Bedeutung der Pflege. Für eine gute Pflege braucht es gute Arbeitskräfte. Diese lassen sich nur gewinnen, wenn neben der gesellschaftlichen Anerkennung die Arbeitsbedingungen und die Entlohnung stimmen.

In Privathaushalten gelten diese Mindestlöhne nicht. Dort gilt der gesetzliche Mindestlohn von 9,19 EUR pro Stunde.

Das Bundesministerium für Arbeit und Soziales hat eine Liste aller häufig gestellten Fragen zum Pflege-Mindestlohn, bezogen auf die 3. Mindestlohnverordnung, erstellt: http://goo.gl/dcnPjA(Shortlink)

Quelle: BMAS

Leistungen eines Arztes im Rahmen eines Notdienstes, die dazu dienen, gesundheitliche Gefahrensituationen frühzeitig zu erkennen, um sofort geeignete Maßnahmen einleiten und damit einen größtmöglichen Erfolg einer (späteren) Behandlung sicherstellen zu können, sind nach § 4 Nr. 14 Buchst. a UStG steuerfreie Heilbehandlungen im Bereich der Humanmedizin.

(Leitsatz, BFH, Urteil V R 37/17 vom 02. August 2018).

Quelle: BFH

Gewährt ein Autohersteller den Arbeitnehmern eines verbundenen Unternehmens dieselben Rabatte beim Autokauf wie seinen eigenen Mitarbeitern (Werksangehörigenprogramm), so handelt es sich hierbei nicht um steuerpflichtigen Arbeitslohn. Dies hat der 7. Senat des Finanzgerichts (FG) Köln mit seinem Urteil vom 11. Oktober 2018 (7 K 2053/17) entschieden.

Der Kläger war bei einem Zulieferbetrieb eines Autoherstellers beschäftigt. Der Autobauer war mit 50 % an dem Zulieferer beteiligt und nahm dessen Mitarbeiter in sein Rabattprogramm für Werksangehörige auf. Der Kläger kaufte 2015 ein Neufahrzeug und erhielt dabei im Rahmen der Mitarbeiterkonditionen einen Preisvorteil, der ca. 1.700 EUR über dem üblichen Händlerabschlag lag. Außerdem wurden ihm die Überführungskosten in Höhe von 700 EUR erlassen. Das Finanzamt behandelte diese Vorteile beim Kläger als steuerpflichtigen Arbeitslohn.

Die hiergegen erhobene Klage hatte Erfolg. Das FG sah weder in dem PKW-Rabatt noch in dem Verzicht auf die Überführungskosten Arbeitslohn. Dabei stellte er entscheidend darauf ab, dass der Autobauer die Rabatte im eigenwirtschaftlichen Verkaufsinteresse und nicht für die Arbeitsleistung des Klägers gewährt habe. Der Hersteller erschließe sich bei den Mitarbeitern des Zulieferbetriebes eine leicht zugängliche Kundengruppe, die er durch gezielte Marketingmaßnahmen anspreche, um damit seinen Umsatz zu steigern. Dies zeige sich insbesondere auch darin, dass jeder Mitarbeiter jährlich bis zu vier PKW vergünstigt erwerben und diese auch einem weiten Kreis von Familienangehörigen zugänglich machen könne.

Mit seinem Urteil stellt sich das FG gegen den sogenannten „Rabatterlass“ des Bundesfinanzministeriums (Schreiben des Bundesfinanzministeriums vom 20. Januar 2015, BStBl. I 2015, 143). Danach sollen Preisvorteile, die Arbeitnehmern von wirtschaftlich verbundenen Unternehmen eingeräumt werden, ebenso regelmäßig Arbeitslohn sein, wie Vorteile, die einem eigenen Arbeitnehmer gewährt werden.

Das Finanzamt hat die zugelassene Revision beim Bundesfinanzhof in München eingelegt, die unter dem Az. VI R 53/18 geführt wird.

Quelle: FG Köln

Einkünfte aus Kapitalvermögen sind als Einnahmen zu versteuern. Sie gehören zu den verschiedenen Einkunftsarten im deutschen Steuersystem. Ein Sparer kann seiner Bank einen Freistellungsauftrag erteilen, um die steuerliche Belastung seiner Kapitalerträge bis zu einem bestimmten Betrag zu verhindern.

Bei der steuerlichen Belastung von Kapitalerträgen fällt die Abgeltungsteuer in Höhe von 25 % sowie die dann noch berechneten Werte für den Solidaritätszuschlag (5,5 %) und eventuell Kirchensteuer an.

Jedem Sparer steht ein Freibetrag in Höhe von 801 EUR zu. Dieser setzt sich aus dem Sparer-Pauschbetrag in Höhe von 750 EUR und einer Werbungskostenpauschale in Höhe von 51 EUR zusammen. Bei Ehepaaren verdoppelt sich der Freibetrag auf 1.602 EUR. Die Einnahmen darunter bleiben also steuerfrei.

In den Freibetrag fallen nicht die Erträge, die durch das Geld der Kinder erzielt werden. Für Kinder kann ein eigener Freistellungsauftrag gestellt werden (bis 801 EUR).

Mit dem Freistellungsauftrag werden die Erlöse aus Kapitalanlagen bis zu dem in dem Antrag aufgeführten Betrag komplett an den Anleger weitergegeben. Normalerweise sind die Banken dazu verpflichtet, bei erzielten Erlösen aus Kapitalanlagen sofort die entsprechenden Steuern an das Finanzamt abzuführen. Mit einem Freistellungsauftrag kommt mehr Gewinn beim Anleger an.

Es besteht auch die Möglichkeit, den Freibetrag auf mehrere Banken zu verteilen. Dieser muss bei jeder Bank separat erteilt werden und darf in der Summe nicht die 801 EUR bzw. 1.602 EUR übersteigen.

Quelle: finanztrends.info

Das Bundesministerium der Finanzen hat mit einem Schreiben (koordinierter Ländererlass) vom 12. Dezember 2018 die für das Jahr 2019 geltenden Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen) bekannt gegeben.

Das Schreiben finden Sie unter folgendem Shortlink: http://goo.gl/QiwYFX

Lohnsteuer, Umsatzsteuer (M):

11.02.19 (14.02.19)*

Gewerbesteuer, Grundsteuer:

15.02.19 (18.02.19)*

Fälligkeit der Beiträge zur Sozialversicherung:

22.02.19 (Beitragsnachweis)

26.02.19 (Beitragszahlung)

Zur Wahrung der Frist muss der Beitragsnachweis am Vortag bis spätestens 24.00 Uhr eingereicht sein.

* Ende der Schonfrist bei Zahlung durch Überweisung in Klammern.